Certes, mais la stratégie de PS328 n'entre pas dans cette considération.FullPips a écrit :Pas d'accord !Loverotten a écrit :Hé bé oui mais nonJ'ai déjà essayer de penser dans ce sens mais d'une, ça foire complètement et de deux, ça pour le coup se serait même plus que de la sur-optimisation mais carrément une sorte de triche malhonnête qui en plus flingue la stratégie.

Je veux que les indicateurs fonctionnent "naturellement" sans être "cocaïnés" et "sur-optimisés" à ce point là.

Selon moi, par exemple EURUSD sell ou EURUSD buy doivent même être considérés comme des instruments différents. Les patterns ne sont pas les mêmes, etc.

PS328 Welcome !

Modérateur : Administrateurs

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

Re: PS328_V1.6 !

Re: PS328_V1.6 !

Je suis d'accord à 100% avec Eric.FullPips a écrit :Pas d'accord !Loverotten a écrit :Hé bé oui mais non

Je veux que les indicateurs fonctionnent "naturellement" sans être "cocaïnés" et "sur-optimisés" à ce point là.

Selon moi, par exemple EURUSD sell ou EURUSD buy doivent même être considérés comme des instruments différents. Les patterns ne sont pas les mêmes, etc.

Une preuve : un suédois ressemble plus à un zoulou qu'à une suédoise !

Non, en fait je voulais dire que mes réglages EURUSD Buy ressemblent plus à mes réglages SP500 Buy qu'aux réglages EURUSD Sell.

Les raisons sont assez simples :

- EURUSD se comporte un peu comme un indice action en tant que coté par rapport à la monaie de référence et de réserve : le $

- Si l'on observe les hausses, les baisses de ces 2 actifs, on constate :

- Les hausses sont longues, lentes, durables

- Les baisses sont rapides, violentes, dévastatrices

- Il s'en suit qu'on est beaucoup beaucoup plus souvent en hausse qu'en baisse

- Que les baisses sont beaucoup beaucoup plus rapides

Et les conséquence en trading sont :

- Les amorces de baisse LT (long terme) sont massivement des faux signaux

- Quand ce baisse, si on est pas piégé dans le mauvais sens, il faut viser loin = des gros take

Et donc j'ai fait longtemps l'erreur de croire lutter contre la sur optimisation en contraigant les mêmes paramètres pour les Buy et les Sell.

C'était une erreur.

Maintenant j'en suis arrivé à des trucs compliqués ou des paramètres méritent d'être contraints à un caractères universel, d'autres à des gammes d'actifs et finalement certains qui peuvent être spécifique de l'actif et du sens.

Bon, ce n'est qu'une opinion. Je ne dis pas que je n'ai pas la démonstration, mais ça prend la taille d'un bouquin

PS: Je trouve pas le lien pour V1.6

Les informations présentées ne peuvent être considérées ni comme un conseil en investissement, ni comme une recommandation d'investissement. Il s'agit de commentaires généraux sur les marchés et de raisonnements que l'on peut tenir à leur sujet.

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

Re: PS328_V1.6 !

Ok je suis d'accord avec Eric et avec toi. J'aurais fait une erreur de ne pas prendre cela en considération. D’ailleurs, je l'ai fait.Jeff719 a écrit :

Je suis d'accord à 100% avec Eric.

Une preuve : un suédois ressemble plus à un zoulou qu'à une suédoise !

Non, en fait je voulais dire que mes réglages EURUSD Buy ressemblent plus à mes réglages SP500 Buy qu'aux réglages EURUSD Sell.

Les raisons sont assez simples :

- EURUSD se comporte un peu comme un indice action en tant que coté par rapport à la monaie de référence et de réserve : le $

- Si l'on observe les hausses, les baisses de ces 2 actifs, on constate :

- Les hausses sont longues, lentes, durables

- Les baisses sont rapides, violentes, dévastatrices

- Il s'en suit qu'on est beaucoup beaucoup plus souvent en hausse qu'en baisse

- Que les baisses sont beaucoup beaucoup plus rapides

Et les conséquence en trading sont :

- Les amorces de baisse LT (long terme) sont massivement des faux signaux

- Quand ce baisse, si on est pas piégé dans le mauvais sens, il faut viser loin = des gros take

Et donc j'ai fait longtemps l'erreur de croire lutter contre la sur optimisation en contraigant les mêmes paramètres pour les Buy et les Sell.

C'était une erreur.

Maintenant j'en suis arrivé à des trucs compliqués ou des paramètres méritent d'être contraints à un caractères universel, d'autres à des gammes d'actifs et finalement certains qui peuvent être spécifique de l'actif et du sens.

Bon, ce n'est qu'une opinion. Je ne dis pas que je n'ai pas la démonstration, mais ça prend la taille d'un bouquin

PS: Je trouve pas le lien pour V1.6

Je vous le répète, sur PS328 ça ne fonctionne pas (ou alors pas encore, dans la mesure ou j'ai peut être mal programmer le truc).

Une dernière fois, la gestion de Buy et de Sell séparée ne donne rien sur PS328.

C'est vrai que le marché monte toujours plus ou moins doucement dans la mesure ou les investisseurs sont plus prudents à l'achat. Inversement, lorsqu'ils vendent il y a un phénomène "boule de neige et panique" qui fait que les gens short plus violemment.

Si vous avez une idée de comment mettre ça en algo, je prends.

Désolé Jeff, voici la version 1.6.

Bye.

Thierry.

Re: PS328 Welcome !

Salut Thierry, merci pour la V1.6

Concernant la dissymétrie Buy/Sell, ce n'est pas évident car ton algo est un PifPaf : toujours en pose et qui inverse à l'occasion (moins les filtres récemment ajoutés bien sûr). Gérer la dissymétrie est dans ce cas moins limpide.

La dissymétrie s'impose quand les stratégies Buy et Sell sont nettement déconnectées. Qu'il y a des ordres dans tous les sens. Avec même du hedge. Bien sur le hedge est idiot et n'apporte rien en soi. Cependant une logique qui hedge à un moment donné n'est pas impossible, chaque stratégie (buy ou sell) a sa cohérence, son optimisation et on a besoin de voir les hedges pour l'analytique. Plus tard on ne hedgera plus ou presque en passant les OrderSend au travers d'une chambre de compensation. A moins qu'on encaisse des pips sur Zulu ou autre, dans ce cas pourquoi se priver

Concernant la gestion de la dissymétrie, ce n'est pas compliqué, au lieu d'avoir :

extern double paramStop

Tu as :

extern double paramStopBuy

extern double paramStopSell

C'est tout.

Tiens, à l'occasion je remarque que le param stop a disparu !

Par ailleurs, il n'est pas tenu compte de la volatilité dans PS328 (enfin je crois). Pourquoi pas. Généralement, on dimensionne takes et stops (quelques soit la nature de ceux-ci - ce ne sont pas forcément des takes et stops techniquement), on les dimensionne donc proportionnellement à un indice de volatilité. Pour les lots, c'est inversement, comme ça on essaye d'être isorisque. Il y a donc quelque part un coefficient k qui multiplie l'indice de volatilité pour obtenir ces niveaux. En %, pas en pips bien sûr. On fait la conversion après.

Dans ce contexte on applique simplement kBuy et kSell qui sont des paramètres. Puis on explore les réglages. Une grande aventure commence alors

Ce n'est pas possible avec ton algo car le plus souvent un close de Sell déclenche un open de Buy, ce qui est incompatible avec cette approche.

a+

Concernant la dissymétrie Buy/Sell, ce n'est pas évident car ton algo est un PifPaf : toujours en pose et qui inverse à l'occasion (moins les filtres récemment ajoutés bien sûr). Gérer la dissymétrie est dans ce cas moins limpide.

La dissymétrie s'impose quand les stratégies Buy et Sell sont nettement déconnectées. Qu'il y a des ordres dans tous les sens. Avec même du hedge. Bien sur le hedge est idiot et n'apporte rien en soi. Cependant une logique qui hedge à un moment donné n'est pas impossible, chaque stratégie (buy ou sell) a sa cohérence, son optimisation et on a besoin de voir les hedges pour l'analytique. Plus tard on ne hedgera plus ou presque en passant les OrderSend au travers d'une chambre de compensation. A moins qu'on encaisse des pips sur Zulu ou autre, dans ce cas pourquoi se priver

Concernant la gestion de la dissymétrie, ce n'est pas compliqué, au lieu d'avoir :

extern double paramStop

Tu as :

extern double paramStopBuy

extern double paramStopSell

C'est tout.

Tiens, à l'occasion je remarque que le param stop a disparu !

Par ailleurs, il n'est pas tenu compte de la volatilité dans PS328 (enfin je crois). Pourquoi pas. Généralement, on dimensionne takes et stops (quelques soit la nature de ceux-ci - ce ne sont pas forcément des takes et stops techniquement), on les dimensionne donc proportionnellement à un indice de volatilité. Pour les lots, c'est inversement, comme ça on essaye d'être isorisque. Il y a donc quelque part un coefficient k qui multiplie l'indice de volatilité pour obtenir ces niveaux. En %, pas en pips bien sûr. On fait la conversion après.

Dans ce contexte on applique simplement kBuy et kSell qui sont des paramètres. Puis on explore les réglages. Une grande aventure commence alors

Ce n'est pas possible avec ton algo car le plus souvent un close de Sell déclenche un open de Buy, ce qui est incompatible avec cette approche.

a+

Les informations présentées ne peuvent être considérées ni comme un conseil en investissement, ni comme une recommandation d'investissement. Il s'agit de commentaires généraux sur les marchés et de raisonnements que l'on peut tenir à leur sujet.

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

PS328_V1.7

Bon les Gars !

Vu que Jeff n'a pas tort, et que parfois on est gagnant au Forex en restant hors du marché.

Me voilà donc parti sur ces deux thèses pour au final sortir la version 1.7 de PS328.

Je précise aussi que Jeff n'a pas eu tort au sujet d'intégré un filtre volatilité, mais au sujet de Param-Stop-Buy et Param-Stop-Sell, ça à déjà été fait, et je vous confirme que ça foire total...

Le backtest est en anglais c'est normal vous inquiétez pas, j'ai fait un test pour voir un détail et j'ai oublier de le remettre dans notre bonne vieille langue.

A+.

Thierry.

Vu que Jeff n'a pas tort, et que parfois on est gagnant au Forex en restant hors du marché.

Me voilà donc parti sur ces deux thèses pour au final sortir la version 1.7 de PS328.

Je précise aussi que Jeff n'a pas eu tort au sujet d'intégré un filtre volatilité, mais au sujet de Param-Stop-Buy et Param-Stop-Sell, ça à déjà été fait, et je vous confirme que ça foire total...

Le backtest est en anglais c'est normal vous inquiétez pas, j'ai fait un test pour voir un détail et j'ai oublier de le remettre dans notre bonne vieille langue.

Thierry.

Re: PS328_V1.7

Hummm... purée, c'est vrai que tu progressesLoverotten a écrit :Me voilà donc parti sur ces deux thèses pour au final sortir la version 1.7 de PS328.

Je viens de tester la v 1.7 sur 2015 (jusqu'au 18 octobre) à 99.9 % avec un spread de 0.5 pips et une commission équivalente à 1 pip.

Il a presque doublé le compte ! Avec un DD de 20 % environ.

Je précise que ma plateforme de BT est réglée sur les comptes forex4you Cent NDD.

Donc on peut espérer mieux avec un compte plus 'pointu'.

Thierry, une fois que tu penses que ta version sera proche de l'aboutissement, tu en fait état, et je vais commencer à torturer ton EA en BT.

Vu que je dispose de (très) nombreux comptes réels auprès de plus de 20 brokers, on pourra également le mettre en forward test parallèle sur plusieurs brokers pour voire l'incidence du flux de pricing sur le déclenchement des signaux. C'est souvent un aspect négligé, mais c'est essentiel.

Et cet aspect là n'est pas back-testable.

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

Re: PS328_V1.7

Eric, attends au moins la version 1.9 pour faire le sadique avec mon botFullPips a écrit : Hummm... purée, c'est vrai que tu progresses

Je viens de tester la v 1.7 sur 2015 (jusqu'au 18 octobre) à 99.9 % avec un spread de 0.5 pips et une commission équivalente à 1 pip.

Il a presque doublé le compte ! Avec un DD de 20 % environ.

Je précise que ma plateforme de BT est réglée sur les comptes forex4you Cent NDD.

Donc on peut espérer mieux avec un compte plus 'pointu'.

Thierry, une fois que tu penses que ta version sera proche de l'aboutissement, tu en fait état, et je vais commencer à torturer ton EA en BT.

Vu que je dispose de (très) nombreux comptes réels auprès de plus de 20 brokers, on pourra également le mettre en forward test parallèle sur plusieurs brokers pour voire l'incidence du flux de pricing sur le déclenchement des signaux. C'est souvent un aspect négligé, mais c'est essentiel.

Et cet aspect là n'est pas back-testable.

Comment fais-tu pour backtester avec commissions ?

Tu veux dire quoi par un compte plus pointu ?

A+.

Thierry.

-

Fabien LABROUSSE

- Administrateur

- Messages : 17725

- Inscription : 17 mars 2008, 19:41

- Localisation : Paris, France

Re: PS328 Welcome !

Personnellement je reste avec ma version 1.4 comme je l'ai dit à Thierry par mail. En effet, je n'aime changer trop souvent de version d'une stratégie automatique.

Je mettrai à jour la version en début d'année prochaine je pense.

Pour le moment la stratégie n'a pas pris de trade, on verra si la fin de semaine amène une opportunité.

Je mettrai à jour la version en début d'année prochaine je pense.

Pour le moment la stratégie n'a pas pris de trade, on verra si la fin de semaine amène une opportunité.

La Structure (par VideoBourse) : Formation sur mesure et évolutive pour optimiser compréhension et résultats en trading

Plateforme de Trading : ProRealTime

Plateforme de Trading : ProRealTime Broker : IG

Broker : IG Contact et échanges avec la communauté : Discord, mail, téléphone, LinkedIn, X (Twitter), Youtube...

Contact et échanges avec la communauté : Discord, mail, téléphone, LinkedIn, X (Twitter), Youtube... Marchés en aparté : Témoignages de traders, investisseurs, analystes et économistes sur les marchés financiers

Marchés en aparté : Témoignages de traders, investisseurs, analystes et économistes sur les marchés financiers-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

Re: PS328 Welcome !

Hello Fabien,Fabien LABROUSSE a écrit :Personnellement je reste avec ma version 1.4 comme je l'ai dit à Thierry par mail. En effet, je n'aime changer trop souvent de version d'une stratégie automatique.

Je mettrai à jour la version en début d'année prochaine je pense.

Pour le moment la stratégie n'a pas pris de trade, on verra si la fin de semaine amène une opportunité.

Oui c'est normal chez moi non plus il ouvre rien pour l'instant, mais ça va changer tu verras, un peu de patience. Ce serais pas mal que tu passes à la 1.7, mais d'ici ce soir à demain je posterais la version 1.8 qui est pas mal non plus

A+.

Thierry.

Re: PS328_V1.7

Oui, oui, je ne suis pas pressé.Loverotten a écrit :Eric, attends au moins la version 1.9 pour faire le sadique avec mon bot

Il faut modifier les paramètres de manière adéquate dans TickStory lors de l'importation des données dans MT4. Il faut que je fasse une fois une explication détaillée de ce binz, mais là je n'ai pas le courageLoverotten a écrit :Comment fais-tu pour backtester avec commissions ?

Par exemple des paramètres avec 0.2 de spread et une commission moins élevée, bref ce qui est disponible chez les top brokers DMA.Loverotten a écrit :Tu veux dire quoi par un compte plus pointu ?

Mais encore une fois, c'est l'interaction entre le flux de pricing et ton signal qui peut réserver le plus de surprise.

Par exemple on met ton EA simultanément sur un compte réel chez JFD, GlobalPrime, ThinkForex, Pepperstone, FXOpen ECN, ActivTrades, etc. plus les brokers en centimes et on observe la prise de trades.

Ce n'est pas impossible du tout que ton EA fonctionne le mieux sur le flux d'un petit broker en centimes exotique et merdique.

Heureusement, qu'il est tout à fait possible d'utiliser un compte 'signal' et un ou des comptes 'exécution', grâce à des copieurs de trades performants.

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

PS328_V1.8 :)

Voici la 1.8

A+.

Thierry.

A+.

Thierry.

Re: PS328_V1.8 :)

Salut Eric et salut Loverotten (amour pourri ?Loverotten a écrit :Voici la 1.8

comme le dit justement Eric il faut mettre sur le marché live pour vraiment le testé ton EA

il y a deux/trois truc que ton EA ne prend pas en compte,normal quand ce n'est "que" du backtest ,et qui est pourtant capital:

1) le spread. car en BT le spread est fixe alors qu'en réalité, suivant comment marche ton EA, un spread qui avant/pendant une news (ou le soir quand c'est calme) s’écarte de manière abusive ou naturel de 5, 10 ou 20 pip... peut être CATASTROPHIQUE pour un EA. (j'ai deja abandonné des projets ,des idées a cause de ça).

2) la qualité d'execution. la encore en BT, tous est beau et merveilleux, comme en demo, mais apres c'est pas du tout le cas avec le "slippage"

3)les gaps. heureusement moins souvent car le marché ne ferme que le weekend (je reve d'un marché forex 24/42 7/7 !!

en tous cas bonne route et bon courage a l'aventure "PS WELCOME"

ducunt volentem fata nolentem trahunt

Re: PS328_V1.8 :)

Humm... relis la file, il semble bien que Thierry ne soit pas un newbie qui débarque la gueule enfarinéeelYsYum a écrit : Salut Eric et salut Loverotten (amour pourri ?

comme le dit justement Eric il faut mettre sur le marché live pour vraiment le testé ton EA

il y a deux/trois truc que ton EA ne prend pas en compte,normal quand ce n'est "que" du backtest

Il me semble que son EA soit en live depuis un bon bout de temps.

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

Re: PS328_V1.8 :)

Salut elYsYum,elYsYum a écrit :Salut Eric et salut Loverotten (amour pourri ?Loverotten a écrit :Voici la 1.8

comme le dit justement Eric il faut mettre sur le marché live pour vraiment le testé ton EA

il y a deux/trois truc que ton EA ne prend pas en compte,normal quand ce n'est "que" du backtest ,et qui est pourtant capital:

1) le spread. car en BT le spread est fixe alors qu'en réalité, suivant comment marche ton EA, un spread qui avant/pendant une news (ou le soir quand c'est calme) s’écarte de manière abusive ou naturel de 5, 10 ou 20 pip... peut être CATASTROPHIQUE pour un EA. (j'ai deja abandonné des projets ,des idées a cause de ça).

2) la qualité d'execution. la encore en BT, tous est beau et merveilleux, comme en demo, mais apres c'est pas du tout le cas avec le "slippage"et encore une fois les news qui font voler les cours dans tous les sens

3)les gaps. heureusement moins souvent car le marché ne ferme que le weekend (je reve d'un marché forex 24/42 7/7 !!) mais il ne sont pas non plus bien géré par les BT.

en tous cas bonne route et bon courage a l'aventure "PS WELCOME"

Merci d'intervenir, toutes les remarques qu'on m'a faites sur le bot m'ont permis d'évoluer.

Pour te répondre :

Le bot tourne en live en ce moment et depuis les premières versions, je tiens à dire que jusqu'à maintenant, TOUT ce qu'il a fait en réel viens corroboré les backtests, et vice versa.

L'image ci-dessous te montre que le Spread et le Slippage sont gérés en interne.

- aaa.jpg (6.03 Kio) Consulté 18192 fois

Et pour les Gaps, malheureusement là je peux rien faire. Disons plutôt que je peux peut être faire quelque chose pour les optimisés, mais pas pour l'instant.

Merci pour tes encouragements ça fait plaisir.

Je bosse sur la version 1.9 qui (je pense) sera de toute beautés !

A+.

Thierry.

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

PS328_V1.9

Salut à tous,

Voici la version 1.9 qui pour moi constitue un bond en avant vers une évolution très encourageante.

Cette version du bot est régie par trois dimensions différentes.

Dans les versions précédentes, les indicateurs étaient désordonnés, ce n'est plus le cas ici.

J'ai "ranger" les indicateurs dans trois familles différentes :

1) Les indicateurs de force/volatilité

2) Les indicateurs de tendance

3) Les indicateurs d'entré/sortie

Ces trois dimensions permettent une meilleurs gestion générale du système et donc une fluidité constante qui permet d'obtenir de meilleurs résultats sans "stresser" la mécanique du bot.

A bientôt.

Thierry.

Voici la version 1.9 qui pour moi constitue un bond en avant vers une évolution très encourageante.

Cette version du bot est régie par trois dimensions différentes.

Dans les versions précédentes, les indicateurs étaient désordonnés, ce n'est plus le cas ici.

J'ai "ranger" les indicateurs dans trois familles différentes :

1) Les indicateurs de force/volatilité

2) Les indicateurs de tendance

3) Les indicateurs d'entré/sortie

Ces trois dimensions permettent une meilleurs gestion générale du système et donc une fluidité constante qui permet d'obtenir de meilleurs résultats sans "stresser" la mécanique du bot.

Thierry.

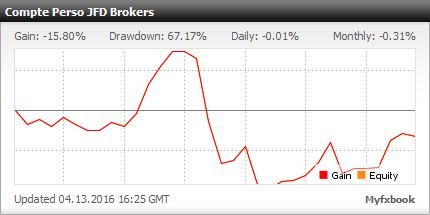

Re: PS328 Welcome !

Toujours pas l'ombre d'un trade en réelFabien LABROUSSE a écrit :J'ai lancé ce jour la version 1.4 en réel.

Voici le suivi du compte:

-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

Re: PS328 Welcome !

Ça va venir, fais moi confiance.

Re: PS328 Welcome !

Salut Thierry

Belle évolution !

Je vais revenir un peu sur une période qui me chagrinais lorsque j'ai testé l'une des toutes premières versions. Je dois reconnaître que je n'ai pas testé par la suite les versions successives.

De 2004 à 2008, je trouvais que le système marchait vraiment mal. Voyons ce qu'ont apporté les modifications successives, la première étant peu satisfaisante (1695 trades PF=0.96) :

Ensuite la première versionnée (1605 trades PF=0.98):

Le gros changement : le SMA filter (933 trades PF=0.94) :

V1.3 (933 trades PF = 0.98) :

V1.4 (930 trades PF = 0.95) :

.../...

Belle évolution !

Je vais revenir un peu sur une période qui me chagrinais lorsque j'ai testé l'une des toutes premières versions. Je dois reconnaître que je n'ai pas testé par la suite les versions successives.

De 2004 à 2008, je trouvais que le système marchait vraiment mal. Voyons ce qu'ont apporté les modifications successives, la première étant peu satisfaisante (1695 trades PF=0.96) :

Les informations présentées ne peuvent être considérées ni comme un conseil en investissement, ni comme une recommandation d'investissement. Il s'agit de commentaires généraux sur les marchés et de raisonnements que l'on peut tenir à leur sujet.

Re: PS328 Welcome !

V1.5 (913 trades PF = 0.92) :

V1.6 (910 trades PF = 0.92) :

V1.7 (884 trades PF = 0.92) :

V1.8 (884 trades PF = 0.91) :

V1.9 (877 trades PF = 0.94) :

Certes l'objet du projet n'est pas d'optimiser cette période.

D'autre part personne n'a répondu à ta question concernant un changement radical des marchés qui serait apparu en 2012.

Toutefois cette interrogation ne dédouane pas l'inquiétude relative au fait qu'aucune évolution n'améliore quoi que ce soit sur cette période.

a+

D'autre part personne n'a répondu à ta question concernant un changement radical des marchés qui serait apparu en 2012.

Toutefois cette interrogation ne dédouane pas l'inquiétude relative au fait qu'aucune évolution n'améliore quoi que ce soit sur cette période.

a+

Les informations présentées ne peuvent être considérées ni comme un conseil en investissement, ni comme une recommandation d'investissement. Il s'agit de commentaires généraux sur les marchés et de raisonnements que l'on peut tenir à leur sujet.

-

Fabien LABROUSSE

- Administrateur

- Messages : 17725

- Inscription : 17 mars 2008, 19:41

- Localisation : Paris, France

Re: PS328 Welcome !

A votre avis, quel aspect du marché a particulièrement changé si on compare avant et après 2012?

La volatilité au cours d'une journée?

A quoi est lié ce changement? Aux banques centrales qui on eu des politiques accommodantes sur des longues période ce qui a modifier la manière d'évoluer des marchés?

Le trading haute fréquence qui s'est largement développé et qui a modifier la volatilité et la manière d'évolution du marché?

Sur ce graphique hebdomadaire de l'EUR/USD, j'ai encadré en bleu la période 2004 /2008 puis bleue la période 2008 / 2015. Je ne vois pas de changement flagrant à vue d’œil:

La volatilité au cours d'une journée?

A quoi est lié ce changement? Aux banques centrales qui on eu des politiques accommodantes sur des longues période ce qui a modifier la manière d'évoluer des marchés?

Le trading haute fréquence qui s'est largement développé et qui a modifier la volatilité et la manière d'évolution du marché?

Sur ce graphique hebdomadaire de l'EUR/USD, j'ai encadré en bleu la période 2004 /2008 puis bleue la période 2008 / 2015. Je ne vois pas de changement flagrant à vue d’œil:

La Structure (par VideoBourse) : Formation sur mesure et évolutive pour optimiser compréhension et résultats en trading

Plateforme de Trading : ProRealTime Broker : IG Contact et échanges avec la communauté : Discord, mail, téléphone, LinkedIn, X (Twitter), Youtube... Marchés en aparté : Témoignages de traders, investisseurs, analystes et économistes sur les marchés financiers-

Loverotten

- Membre assidu

- Messages : 401

- Inscription : 30 sept. 2015, 04:34

PS328_V2.0

Champagne ! 2.0

Jeff m'a secouer mais il a eu raison. TOUS les backtests que vous avez vu jusqu'à présent partent du 20/10/2012 à maintenant.

Comme vous l'avez constater sur les images que Jeff a poster, avant 2012 les backtests sont pourraves…

Pourquoi ? En voilà une question...Ça fait deux jours que je tourne et roule chez moi en me demandant "mais pourquoi cette période est nulle en backtest ?!" Pourquoi ? Ben parce que je ne suis qu'un pauvre couillon qui ne sais pas ou regarder…

La réponse été là depuis le début : LE VOLUME !

Observer bien le volume des deux périodes. A gauche la période jamais mise en avant en backtest et à droite la période tout le temps backtester…Oh misère ! Une recherche plus approfondie du code été nécessaire c'est certain.

La ligne bleue que vous voyer en bas correspond au niveau 350000 de l'indicateur Volume sur MN.

Je venais de comprendre quelle place occuper le volume au cœur de PS328.

Il va sans dire que je peux maintenant expliquer le phénomène au niveau technique, mais au niveau fondamental, je ne sais toujours pas pourquoi le volume a subit ce changement relativement brutal.

Bref, ayant compris ça, il fallait maintenant agir au niveau du code et là je vous le dit j'en ai baver !

Le souci était que lorsque je disait au bot : sous la ligne bleue tu entres comme ça, et au dessus de la ligne bleue tu rentres comme ci, ben tout se mettait à déconner et je percevais l'enfer de Dante…

Au bout de 20 heures de remue méninges (c'est vous dire si je suis lent), j'ai trouver une solution. Au lieu de m’entêtais à vouloir garder les mêmes réglages pour les deux conditions, pourquoi ne pas insérer un réglage précis pour chaque conditions ?

Bon je sais que ça a l'air con comme ça mais je vous jure que ça na pas été simple à mettre en œuvre. C'est pourtant ce que j'ai finit par faire comprendre à la machine.

Une reconnaissance automatique du volume a été ajouter. Voyez ci-dessous. Ces deux réglages changeront de 0 à 1 automatiquement en fonction du volume de l'EURODOL.

Voici la période évoquer par Jeff et rebacktester par la 2.0

Je tiens à préciser que les nouvelles conditions d'entré insérées sont modulables et qu'en affinant proprement je pourrait très facilement faire mieux que ça pour cette période.

Par ailleurs, j'ai déjà commencer et il se pourrait bien que d'ici peu, j’obtienne presque les mêmes résultats que les backtests de 2012 à maintenant.

Pour finir, voici deux backtests (hé oui encore ). Le premier part de 2004 à 2015 et l'autre c'est le backtest habituel de 2012 à maintenant.

Voilà Messieurs, j'en ai fini avec la version 2.0 de PS328, je part continuer mes recherches pour essayer donc de faire mieux que ça et je vous remercie sincèrement de votre participation à ce projet.

Surtout n’arrêter pas de tester et de me donner vos suggestions, c'est grâce à vous que j'avance !

A bientôt pour la 2.1...

Thierry.

Jeff m'a secouer mais il a eu raison. TOUS les backtests que vous avez vu jusqu'à présent partent du 20/10/2012 à maintenant.

Comme vous l'avez constater sur les images que Jeff a poster, avant 2012 les backtests sont pourraves…

Pourquoi ? En voilà une question...Ça fait deux jours que je tourne et roule chez moi en me demandant "mais pourquoi cette période est nulle en backtest ?!" Pourquoi ? Ben parce que je ne suis qu'un pauvre couillon qui ne sais pas ou regarder…

La réponse été là depuis le début : LE VOLUME !

La ligne bleue que vous voyer en bas correspond au niveau 350000 de l'indicateur Volume sur MN.

Je venais de comprendre quelle place occuper le volume au cœur de PS328.

Il va sans dire que je peux maintenant expliquer le phénomène au niveau technique, mais au niveau fondamental, je ne sais toujours pas pourquoi le volume a subit ce changement relativement brutal.

Bref, ayant compris ça, il fallait maintenant agir au niveau du code et là je vous le dit j'en ai baver !

Le souci était que lorsque je disait au bot : sous la ligne bleue tu entres comme ça, et au dessus de la ligne bleue tu rentres comme ci, ben tout se mettait à déconner et je percevais l'enfer de Dante…

Au bout de 20 heures de remue méninges (c'est vous dire si je suis lent), j'ai trouver une solution. Au lieu de m’entêtais à vouloir garder les mêmes réglages pour les deux conditions, pourquoi ne pas insérer un réglage précis pour chaque conditions ?

Bon je sais que ça a l'air con comme ça mais je vous jure que ça na pas été simple à mettre en œuvre. C'est pourtant ce que j'ai finit par faire comprendre à la machine.

Une reconnaissance automatique du volume a été ajouter. Voyez ci-dessous. Ces deux réglages changeront de 0 à 1 automatiquement en fonction du volume de l'EURODOL.

- VBS.jpg (32.18 Kio) Consulté 17903 fois

Par ailleurs, j'ai déjà commencer et il se pourrait bien que d'ici peu, j’obtienne presque les mêmes résultats que les backtests de 2012 à maintenant.

Pour finir, voici deux backtests (hé oui encore

Surtout n’arrêter pas de tester et de me donner vos suggestions, c'est grâce à vous que j'avance !

A bientôt pour la 2.1...

Thierry.

Re: PS328 Welcome !

De quels volumes parle-t-on?

des volumes réels échangés?

du nombre de cotations pour une unité de temps donnée?

la nuance est de taille

Dans le premier cas les volumes constatés correspondent à des transactions réelles dans ce cas l'indicateur recouvre la même réalité que sur les marchés centralisés de type action.

dans l'autre, l'indicateur tient compte des affichages de prix auxquels il n'y a pas eu nécessairement d'échange. Ce sont des ticks volumes.

Les ticks volumes ne disent pas que le marché est plus étoffé, mais qu'il y a plus d'affichages de prix, annulés.

S'agissant d'une plateforme MT4 les volumes sont en réalité des ticks volumes. En aucun cas d'un volume de transaction effectif.

le tick volume n'est cependant pas sans intérêt...... il nous indique en creux l'activité des automates.

Ce qui semblerait donc changer entre les deux périodes testées ce serait donc la nature du marché

2002/2008 moins de robots et une volatilité plus erratique.

2008/2015>>>>>> un marché organisé par des robots, ou du moins plus de robots et une volatilité plus normée.

C'est une hypothèse bien sûr

Si cette hypothèse est vérifiée une conclusion s'impose

les automates de trading sont plus heureux lorsque le marché est organisé par des robots

à l'inverse les robots de trading seraient moins heureux lorsque le marché est organisé par des humains.... Serait ce à dire qu'un marché tenu par des humains est par nature plus spéculatif et moins prévisible qu'un marché tenu par des automates plus pondérés?

Cela apporterait de l'eau au moulin des défenseurs du trading haute fréquence et autres automates.

Conclusion provisoire

marché organisé par des humains = volatilité erratique

marché automates = volatilité "normée"

Attention!!!!! à ce point rien n'est démontré. ce n'est qu'une conjecture

des volumes réels échangés?

du nombre de cotations pour une unité de temps donnée?

la nuance est de taille

Dans le premier cas les volumes constatés correspondent à des transactions réelles dans ce cas l'indicateur recouvre la même réalité que sur les marchés centralisés de type action.

dans l'autre, l'indicateur tient compte des affichages de prix auxquels il n'y a pas eu nécessairement d'échange. Ce sont des ticks volumes.

Les ticks volumes ne disent pas que le marché est plus étoffé, mais qu'il y a plus d'affichages de prix, annulés.

S'agissant d'une plateforme MT4 les volumes sont en réalité des ticks volumes. En aucun cas d'un volume de transaction effectif.

le tick volume n'est cependant pas sans intérêt...... il nous indique en creux l'activité des automates.

Ce qui semblerait donc changer entre les deux périodes testées ce serait donc la nature du marché

2002/2008 moins de robots et une volatilité plus erratique.

2008/2015>>>>>> un marché organisé par des robots, ou du moins plus de robots et une volatilité plus normée.

C'est une hypothèse bien sûr

Si cette hypothèse est vérifiée une conclusion s'impose

les automates de trading sont plus heureux lorsque le marché est organisé par des robots

à l'inverse les robots de trading seraient moins heureux lorsque le marché est organisé par des humains.... Serait ce à dire qu'un marché tenu par des humains est par nature plus spéculatif et moins prévisible qu'un marché tenu par des automates plus pondérés?

Cela apporterait de l'eau au moulin des défenseurs du trading haute fréquence et autres automates.

Conclusion provisoire

marché organisé par des humains = volatilité erratique

marché automates = volatilité "normée"

Attention!!!!! à ce point rien n'est démontré. ce n'est qu'une conjecture

Re: PS328 Welcome !

Si la volatilité est plus normée avec les automates, alors la notion de moyenne est également plus pertinente.

Reste à connaitre le mode de calcul d'une telle moyenne

Triangulaire, exponentielle, quadratique, simple, pondérée etc....

à vos automates....les gars

Reste à connaitre le mode de calcul d'une telle moyenne

Triangulaire, exponentielle, quadratique, simple, pondérée etc....

à vos automates....les gars

Re: PS328 Welcome !

Supposons que tout cela soit vrai, alors il ne resterait plus qu'à connaitre le rayon de convergence de la suite vers sa moyenne.

Et puisque nous avons fait beaucoup de suppositions alors pourquoi ne pas retenir la notion de moyenne quadratique pour calculer la valeur cible de la convergence.

Si j'étais un automate, c'est le mode de calcul que je retiendrais pour la moyenne. car c'est simple et rapide à calculer, tout en lissant au mieux ma moyenne.

C'est du moins ce que je me dirais si j'étais un automate

Et puisque nous avons fait beaucoup de suppositions alors pourquoi ne pas retenir la notion de moyenne quadratique pour calculer la valeur cible de la convergence.

Si j'étais un automate, c'est le mode de calcul que je retiendrais pour la moyenne. car c'est simple et rapide à calculer, tout en lissant au mieux ma moyenne.

C'est du moins ce que je me dirais si j'étais un automate