Ceux sont des analyses complètes insistant sur le coté fondamental, les éléments susceptibles de faire bouger les marchés (statistiques, actualités, événements, échéances d'options...), ce que regardent et ce que font les investisseurs institutionnels, et les zones de prix sur lesquelles de nombreux ordres en attentes sont placés.

Voici par exemple son point de vue sur l'EUR/USD ce jour:

Lire l'analyse complète sur: https://www.jfdbrokers.com/en/research- ... ermie.htmlJFD Research a écrit :Analyse réalisée le 7 septembre 2017, à 8h32.

Contexte de marché :

Les démocrates du congrès américain et Donald Trump ont décidé d’étendre la limite du plafond de la dette américaine jusqu’au 15 décembre, étant donné le coût des dégâts causés par les ouragans Harvey et Irma. Ce dernier a touché les îles des caraïbes hier matin avec une violence située à 5, soit le maximum sur l’échelle. Cette entente entre le camp adverse du président et lui-même pour une extension, a provoqué un soulagement sur les marchés obligataires américain ainsi que sur les devises émergentes.

Concernant la Corée du Nord, les présidents américain et chinois se sont entretenus au téléphone et ce dernier a réitéré sa volonté de résoudre le conflit pacifiquement. Le projet de résolution américain qui sera présenté lundi à l’ONU comprend un embargo pétrolier et un gel des actifs détenus à l’étranger de Kim Jung-Un.

Alors que lors d’une interview en juillet dernier, Donald Trump annonçait qu’il voyait en Mr Gary Cohn, son conseiller économique, le successeur de Janet Yellen en février 2018, le Wall Street Journal indique que Trump ne nommera probablement pas celui-ci étant donné les critiques qu’il a prononcées sur l’attitude de son président suite aux événements de Charlottesville.

De même, le vice-gouverneur de la FED, Mr Stanley Ficher a annoncé qu’il démissionnera pour des raisons personnelles le 13 octobre prochain, soit bien avant son terme de son mandat, prévu en juin 2018. Même, s’il ne faisait pas partie de candidats pour le poste de gouverneur, il y aura maintenant, avec Janet Yellen, bientôt 4 sièges vacants à la FED. Ce qui, à court terme risque de générer de la volatilité sur les marchés étant donné l’incertitude des choix de Donald Trump.

Parmi les chiffres qui sortiront aujourd’hui, il y a la production industrielle en Allemagne, la balance commerciale française et le PIB du 2ème trimestre de la Zone Euro. Des trois, seul le premier est intéressant. Hormis, un écart significatif avec le consensus des banques, le PIB sera ignoré car c’est la révision finale de ce chiffre.

À 10h30, il y aura aussi une émission d’obligation du trésor espagnol, à surveiller quand même du coin de l’œil mais l’importance de tous ces chiffres est largement minimisée avec le Conseil des gouverneurs de la BCE.

L’impact de cette réunion de politique monétaire peut commencer dès 13h45, lors du communiqué publié avant la conférence de presse prévue à 14h30.

En effet, le marché anticipe que ce communiqué devrait indiquer des taux directeurs inchangés, à savoir un taux REFI à +0,00%, un taux de dépôt à -0,4% et des achats de titres pour le QE à hauteur de 60 milliards €/mois. Si tel n’était pas le cas, dès 13h45, des mouvements de l’ordre de 50 à 100 pips pourraient bien avoir lieu.

Concernant les USA, les demandes hebdomadaires d’allocations chômage devraient être complètement ignorées, puisqu’elles sortent exactement au début de la conférence de la BCE.

Enfin, à 18h15, Mr Mester, membre de la FED prononcera un discours. Il est non-votant en 2017, mais par contre le sera en 2018. Par conséquent, il sera intéressant de l’écouter surtout que, contrairement aux derniers membres qui viennent de s’exprimer ces deux derniers jours, celui-ci fait partie du camp des hawks, et donc risque d’avoir un discours radicalement différent.

Concernant l’événement le plus important de la journée, à savoir le Conseil des Gouverneurs de la BCE, des sources ont suggéré hier que la décision sur la normalisation du QE ne se fera que lors du prochain conseil en octobre et que les projections d’inflations seront révisées à la baisse.

EUR/USD :

Avec cette annonce non officielle hier qui confirme ce que je vous disais mardi dernier, à savoir que pour de plus en plus de stratégistes de banques, leur anticipation de l’annonce de la fin du QE a maintenant basculé sur le comité de politique monétaire d’octobre, je pense qu’il faudrait donc que Mr Draghi délivre des messages très forts pour faire baisser significativement la monnaie unique. À savoir, il faudrait qu’il mentionne absolument qu’un euro fort est préjudiciable à l’économie de la Zone Euro et que les équipes techniques de la BCE n’ont pas ou à peine commencé à établir des plans de sortie du QE. À l’inverse, toute annonce d’une révision à la hausse (voire même inchangée) des projections d’inflation sera interprétée comme bullish euro.

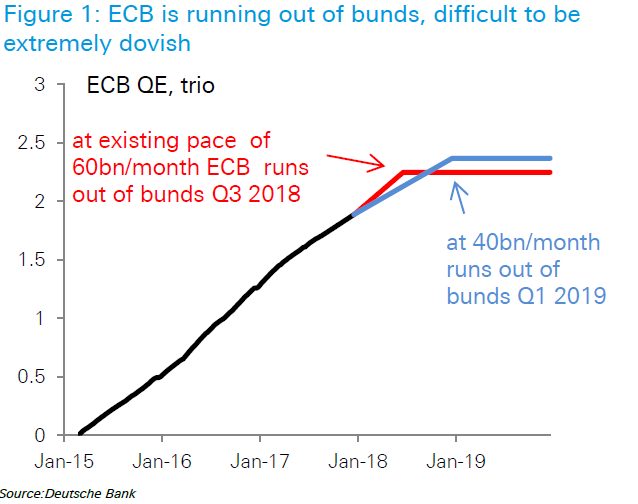

Dans tous les cas, comme l’indique une grande banque allemande, la BCE ne pourra pas continuer, techniquement parlant, son QE au-delà du premier trimestre 2019 sans prendre nettement plus de risques financiers sur les marchés car les banques commerciales n’auront plus dans leurs bilans, d’obligations à vendre à la BCE. Il faudrait donc que la BCE achète des ETF (comme la BOJ), ou des actions. Personnellement, je doute que cela arrivera, d’une part parce que l’économie en Zone Euro s’améliore (comme l’a indiqué Mr Constancio, le vice-gouverneur de la BCE) et d’autre part (les connaissant un peu...), parce qu’elle n’a pas les compétences ni la témérité d’acheter des titres aussi risqués.

Dans le carnet d’ordres, il y a toujours des ordres de vente placés à 1,2000 mais, ceux-ci peuvent être soit ôtés par les traders juste avant un événement aussi important que le Conseil des Gouverneurs de la BCE, soir tout simplement balayés par une vague d’achats très importante suivant la conférence de presse.

Philippe LHERMIE animera aussi plusieurs webinaires pour JFD au fil des prochaines semaines, dont vous pouvez suivre les thèmes et les dates à cette adresse: https://www.jfdbrokers.com/fr/recherche ... age_french.

Plateforme de Trading :

Plateforme de Trading :  Broker :

Broker :  Contact et échanges avec la communauté :

Contact et échanges avec la communauté :